本文作家:广东省城规院住房政策议论中心首席议论员 李宇嘉

01

近期的政策,要是串起来鸠合,一条干线等于限制增量:

比如,5月15日的城市更新新政,主基调是“能不拆、就不拆”,本体上等于缩减异日的供给。大拆,短期内会带动阛阓需求,但拆迁的资本是个无底洞,异日势必以更大的供应来买单。

比如,越来越多的城市,新增供地本质现房销售,亦然限制供给。因为,从拿地到销售的周期来看,期房需要6个月-18个月,而现房需要18个月-36个月,供给周期拉长了,供给范围也下降了。

比如,5月1日见效的《住宅容貌范例》,岂论是3米层高端正,如故80米单体高度端正,也齐是限制新增商品房。

比如,各地齐在供给低密度地块。4月份,热门30城新增供地容积率为1.94,一语气9个月低于2.0。

要是看4月的数据,依旧盲从着限制供给的念念路。4月份,世界房屋新开工范围4840万平方米,同比下降22%,为2019年以来单月新低。本年1-4月,房屋新开工1.8亿平方米,仅为同时新址往来量的63%。1-4月份,世界地皮成交建面1.7亿平方米,仅为同时新址往来量的62%。

事实上,从2022年驱动,世界地皮出让面积小于新开工面积、新开工面积小于销售面积,这么的主动或被迫紧缩增量,已握续了三年多。面前,新址销售面积已降到阶段性的历史低位,热门城市新址库存消化周期广泛回到安全区(18个月以内),新址阛阓的底部似乎已若有若无了。

数据起首:wind

本年以来,月度销售的跌幅,已降至3%以内。1-4月份,世界新址销售面积、金额同比跌幅差异为-2.8%、-3.2%。谈判到每每的拆迁,改善需求的增长等,跌无可跌,新址筑底是有信心的。

照理来说,新址阛阓筑底,会传导至开工端,至少开工跌幅会收窄。然而,供给端却义无反顾地络续下坠。就拿4月份的世界数据来看,房屋新开工面积下落幅度高达-23.8%。而况,新开工20%以上的同比跌幅,仍是握续了34个月。这导致,供给和需求端可能形成了剪刀差(上图)!

02

固然,这其中有“旧库存”的影响,也等于2022年及之前开工的新容貌。咱们对房地产的分析,要从2022年作念新老划段。2022年及之前,商品房阛阓仍为钞票属性驱动下的“高盘活”阛阓;2022年之后,则是居住属性下的“高品性”阛阓。屋子属性的逆转,导致旧库存很难去化。

把柄克而瑞的统计,2024年50家典型上市房企的库存(地皮、在建、完满)一语气三年下降,但已完满存货较岁首提高5.6个百分点,占比为27%,接近三成,达到近五年来的最高值。

通俗来讲,屋子去化速率下降,拓荒商当然放缓开工。但事实上,这几年一直在消化旧库存。比如,民营房企的已完满存货范围出现负增长,国企已完满存货范围还在上升,但仍是在作念新老划断,即一边去化旧库存,另一边则鼎力开新局,靠高品性住房的新赛谈,来填补功绩。

因此,这几年主动挤泡沫,旧库存最阵痛的时分,已往时了!

从咫尺来看,挥别旧格式,转向新格式的新老划断,如故很告捷的!

比如,当下“保交房”在预售资金层面的监管超越严格了,无用惦记新增烂尾。从品性上来讲,各地新址增量供给全面向“高品性”的赛谈转型:比如区位上总结中心区,拓荒主体上,基本以国央企为主,家具上在户型设想、配套才略、园林景不雅、社区服务等方面全面内卷。

数据起首:wind

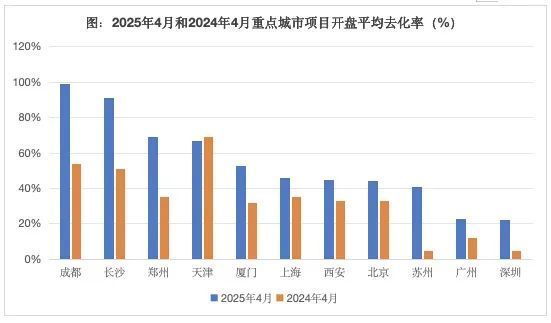

因此,新址供给侧的翻新,正在成为其踏实的底气。比如,4月份重心城市新址平均去化率达到37%,同比客岁4月上升13个百分点。成齐、长沙、郑州等城市,典型项筹谋去化率进步60%。

近期,笔者岂论走到那处调研,谈到阛阓行情时,行业管理部门齐在讲一个征象,改善型的家具特等受接待,以致爆出“日光”。那么问题来了,既然供给侧迎合需求侧,给行业带来了期望,新址阛阓的底部不远了,为安在开工端、供地端,未迎来止跌拐点,反而络续大幅紧缩?

03

其实,一些改善盘的热销,更多停留在“个案”的点上,“小众化”的特征很显明。即便如斯,拓荒商仍旧杂七杂八。即便热销,拓荒商依旧高举“快盘活”的大旗。比如,郑州热销的“网红盘”——华夏颂和超总二期,齐是所谓的“第四代”住宅,前者为客岁10月拿地,本年3月底实景示范区展示,紧接着开盘,4月底快清盘,从拿地到清盘,系数只好7个月。

位于高铁东站的超总二期为客岁年底拿地,本年4月底开盘,一共8栋楼,3栋楼快卖收场,4个月卖了快1/2,恐怕又加推两栋楼。为何,高品性的容貌不细细打磨,反而要急着清盘呢?

有两个原因:

一是,拓荒商齐知谈,当下的改善型阛阓是“小众”的,而况家具升级换代很快,参与的企业不得不在“全面内卷”的谈路上玩儿命决骤,靠少顷的上风(比如户型设想、得房率、外立面、景不雅园林等),赢得阛阓的份额。为何说少顷的上风呢?因为,这种上风形成的竞争差距,被居后的友商效法而连忙拉平,家具好抑止易形成的蓝海契机,因为被抹平而堕入到红海中。

二是,所谓的第四代住宅,尽管在空中花圃、大露台、大飘窗等新颖的设想,但其最大的竞争上风,等于“高得房率”。后者等于变相的价钱上风,这就将营销同归殊涂至价钱层面的传统叮属。

如斯一来,拓荒商主导的新址层面的供给侧翻新,很猛经过上仍以范围再坐褥为主的产能膨胀。要命的是,这一作念法显得“不讲武德”,凯旋连累了在售的其他新址,特等是2022年之前供地的“旧库存”,这些容貌不仅得房率低,在户型设想、建筑用材等方面,也有显明的弱势。

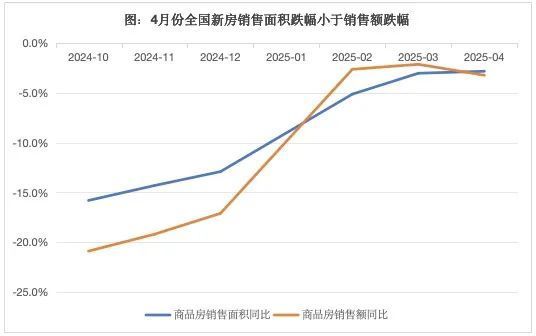

面临压倒性的上风,新址“旧库存”只好降价的份儿。这在近期的数据中折射的超越显明。本年一季度,世界新址住宅销售金额跌幅遥远小于销售面积跌幅,意味着房价驱动反弹了。节约单均价来看,1-2月份、1-3月份,新址均价差异高潮3.1%和1.6%,可见高品性住宅有稳房价的后果。

但1-4月份,世界新址销售金额跌幅,再次大于销售面积跌幅,意味着新址价钱的踏实性下降。即便有高品性住宅的拉升,但新址举座的通俗均价反弹的能源收缩了(1-4月份同比仅为0.3%)。主要原因就在于,高品性住宅横冲直闯地强势入场,对新址“旧库存”的降维打击。

数据起首:wind

还不啻于此,近期二手房阛阓有两个新变化:一是挂牌量上升了,二是价钱跌幅扩大了。把柄中信证券统计,端正2025年5月18日,140个样本城市挂牌量为521.7万套,周度环比增长0.2%,较岁首增长5.8%,仍保管高位。近期,新的征象是大户型的二手房、以致二手豪宅挂牌增多了。

其中,既有廉价挂牌房源握续被豪侈,也有置换需求增多,但抑止淡薄的是,高品性新址对二手房(特等是大户型二手房或次新址)的冲击,使业主产生了钞票腾挪的主义。但这对价钱踏实是不利的。4月份,70城二手房价钱指数环比下落0.4%,比拟上月的-0.2%显明扩大。其中,一线城市由上月的0.2%逆转为本月的-0.2%。二三线差异由-0.2%、-0.3%扩大至-0.4%、-0.4%。

04

咱们要厘清一个问题,等于干系“好屋子”,拓荒商层面的探索(比如第四代住宅)和政府层面的探索(比如《住宅容貌范例》),是同步张开的。所谓第四代住宅、高品性住宅等,它们是“好屋子”,但其效劳点在“卷上限”,比如得房率、空中露台、外立面、建筑材料等。

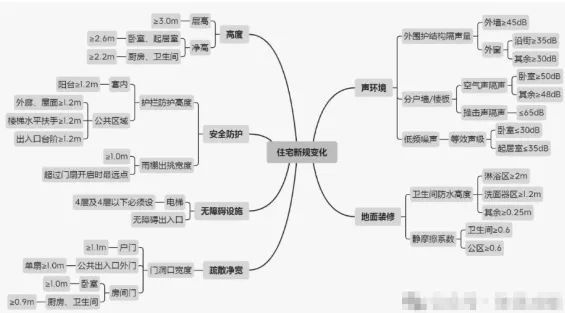

但国度层面的《住宅容貌范例》,效劳点更多放在提高“卷下限”,比如层高不低于3米的下限,四层以上要缔造电梯,楼板和墙体的最小厚度,分户墙或楼板的隔音降噪,至少一个卧室要兴盛日照尺度,转移信息要全秘密,东冷夏热表象区要预留缔造供暖、空调的空间等等。

图:《住宅容貌范例》干系住宅设想底线尺度提高的范围

显明,拓荒商层面“卷上限”和国度“卷下限”,这是两条全齐不同的旅途。拓荒商要收拢的是详情味的商机,即经久的钞票属性下,品性居所严重短少。咫尺,转到居住属性了,追赶升值收益让位于居住品性。由此,降生了一批增量的购房需求,等于“孤高用钱买到高品性住房”。

但这部分需求,很难维持弘大的楼市体量。而况,当拓荒商齐在追赶这个份额,加上好多场合的国企地产、城投等,还承担着稳楼市、稳地市的兜底包袱,好多地产容貌就不得不上马,比如这几年的“托底拿地”,存量容貌批量调遣打算(非住改住、一般容貌转向高品性容貌),同质化供应,迭代速率加速。结局是,很难幸免价钱上的竞争,很难幸免对旧库存和二手房的冲击。

福兮祸所依,对存量(在售旧库存、二手房)形成冲击,回旋镖也会伤及增量。因为,尽管潜在需求齐想要更高品性的新家具,但大部东谈主对价钱还比较明锐。在屋子可挑可选的存量时期,“高品性、高价钱”可能只是适配少部分东谈主群,大部分东谈主群如故在预算不息下,挑选性价比最高的家具。

是以,咱们看到,除了个别“明星盘”,这几年多半新推盘的去化率平均在20%-40%耽搁。因为,供给端确实太多、太丰富了。要是旧库存、二手房的价钱更有上风,就会分流好多需求。好多新推盘如实独步天下,但去化没那么欲望,不得不靠“高得房率”抢劫购买力,可能形成新的积压。

推演这个影响旅途,闭幕可能等于商品房的价钱体系被冲击,经久来看对止跌回稳是不利的。

05

国度层面的“好屋子”政策,本体上是供给侧校正,即从饱读舞供给放量到全产业链的品性提高:

比如,行将到来的大范围城市更新,重在全球才略“补短板”,裁汰住房消费的基础资本,激活存量房流转。

比如,新建住宅的底线尺度提高,比如建筑结构设想年限≥50年,提高庶民置换住房的意愿。

比如,保险房、老旧小区齐要打造为“好屋子”,让新市民、老市民的居住福利也大要提高,从而助力新式城镇化。

比如,绿色健康的建筑材料、设想本事参加使用,将房地产带动产业链高质地发展的潜能开释出来。

比如,通过存量房的更新或盘活,与新业态(文旅、民宿)、新消费、新产业等全面联接,让屋子不仅是大量消费品,亦然维持实体经济发展的建筑空间,特等是大要助力高质地的干事。

比如,按揭贷款利率史无先例的“亲民”,跟着“超低利率时期”的到来,异日按揭的普惠性会愈加显明。

这些,最终夯实了住房的居住属性、大量消费品属性,让“好屋子”全面下千里,进入寻常庶民家。异日,不仅住房消费的门槛和资本全面裁汰,更关节的是屋子自己的效用价值全面提高。

在往时钞票属性主导的时期,这是很难实现的。因为,巨匠顾问的是钞票价钱、往来价钱,而非使用价值。从钞票属性到消费品属性,等于要竣事使用价值,激活房地产本该有的维持产业地位、产业链长和带动性强的后果,成为实体经济的一部分。城市更新要实现的亦然这个筹谋。

这亦然房地产的信得过后劲所在!

往时,咱们资历了大范围的拓荒成就,主要在建筑物层面的大拓荒、大成就。消费内需成为引擎之后,运营和使用的时期刚刚驱动。于是,咱们从物资层面的大拓荒、大成就,转向风雅化的惩办,比如全球配套补短板,现存的空间如何诳骗更高效等,这将带来空间价值的提高。

固然,空间价值的提高,需要“东谈主房地钱”的从头匹配,需要“屋子、产业、通勤、服务、东谈主口”的从头匹配。异日,房地产的新格式就在这里欧洲杯体育,当空间价值竣事以后,房地产的止跌回稳也会水到渠成。