戳 温煦 社长带你港股掘金

苹果的零落脱手了?

作家 |Oliver Rodzianko

苹果在东谈主工智能行业相对较弱的地位,以及对市集足够和翻新风险的担忧,可能意味着苹果在可能走弱的宏不雅经济环境中处于不利地位。此外,它是七大公司中估值最高的公司之一,但莫得迹象标明它值得字据其改日的预期增长率赢得这一估值。

影响身分

iPhone 仍然是苹果增长的主要驱能源,但iPhone 16 和 iPhone 16 Plus因 AI 驱动的市集东谈主气而带来的销量彭胀并莫得像预期的那样进展出来。这些机型在上市首周末售出 3700 万部,低于之前的 iPhone 15 发布会,需求下落了 12.7%。这不是一个好兆头,但主淌若因为新的 AI 功能尚未启用,不错说,这等于为什么升级超等周期尚未十足脱手的原因。话虽如斯,这是一个端庄的起步,我合计这涉及了苹果当前更粗俗的翻新短处。我不笃信这是史蒂夫·乔布斯乐于看到的,我合计咱们当前看到 Meta ( META ) 有更多深重的翻新,该公司发布了哄动一时的Meta Connect 2024,展示了令东谈主难以置信的时刻广度和翻新水平,尤其是智能和 AR 眼镜,包括 Orion。

此外,苹果最近在中国市集举步维艰。该公司正在与华为、vivo 和 OPPO 等国内品牌竞争。尤其是华为,凭借高端诞生强势转头,我笃信这种阻止可能会加重。改日几年,苹果的实力可能会被削弱。在多极化的天下里,如果像华为这么的公司脱手与苹果沿路在外洋上变得愈加强大,也不要感到惊诧。与特斯拉 ( TSLA ) 的电动汽车访佛,苹果一直在用扣头以看守其在中国的市风景位,旨在对消当地竞争敌手激进的订价和功能丰富的居品。

此外,中国好多耗尽者更垂青相机质料和电板寿命等功能,而不是 AI 功能,这影响了他们的购买决议。苹果诞生中 AI 功能的蔓延推出意味着这种近况仍然看守,尽管以后可能会有增量转向苹果。

第四季度值得温煦的另一个伏击部门是公司的做事部门,该部门不时进展邃密,收入创下历史新高。在 Apple Music 和 Fitness+ 等订阅做事的激动下,预测该部门将保执增长轨迹。

总体而言,市集多数合计苹果第四季度的每股收益将同比增长 9.4%,高于第三季度的 4.9%。可是,我个东谈主合计,这一数字将低于预期,主要与 iPhone 16 和 16 Plus 的运行销售疲软联系。话虽如斯,短期内仍有增长来支执势头,但我预测大部分增长将发生在 2025 年,届时 Apple Intelligence 可能会脱手在市集上为苹果的最新诞生创造更多需求。接头到这少许,我合计短期内最大的风险是东谈主工智能升级超等周期导致的估值过高。在几年后潜在的投契性估值下,我合计可能会出现显耀的下行波动。

近期势头可能随后出现中期调理

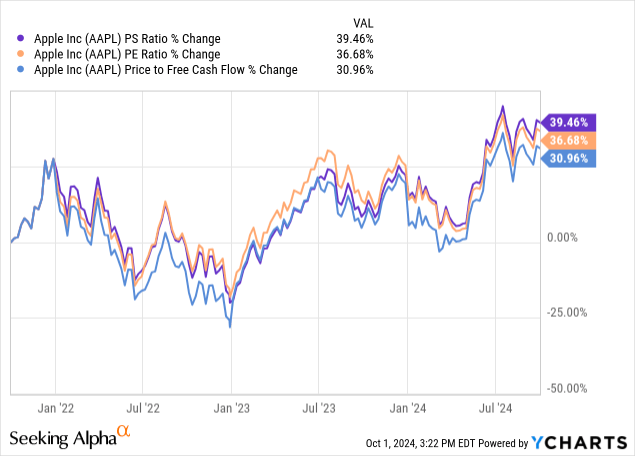

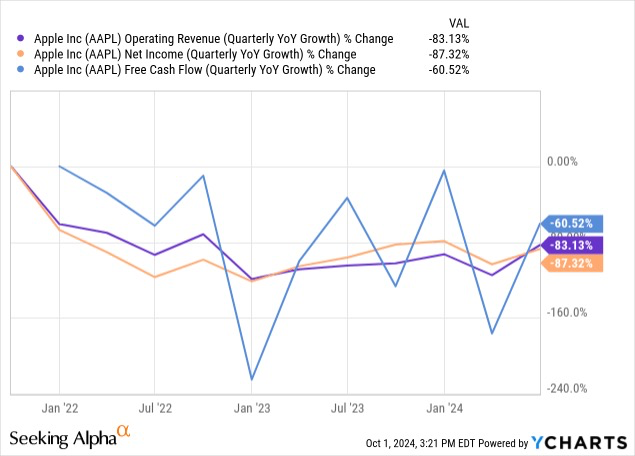

该公司的三个中枢估值比率(市销率、市盈率妥协脱现款流比率)在往时三年中均大幅上涨。可是,其营业收入、净收入妥协脱现款流季度同比增长率一直鄙人降。诚然咱们不错预期改日与东谈主工智能升级超等周期联系的增长,但这在很猛进程上也曾反应在股价中,从底下两个图表中的第一个不错判辨看出。

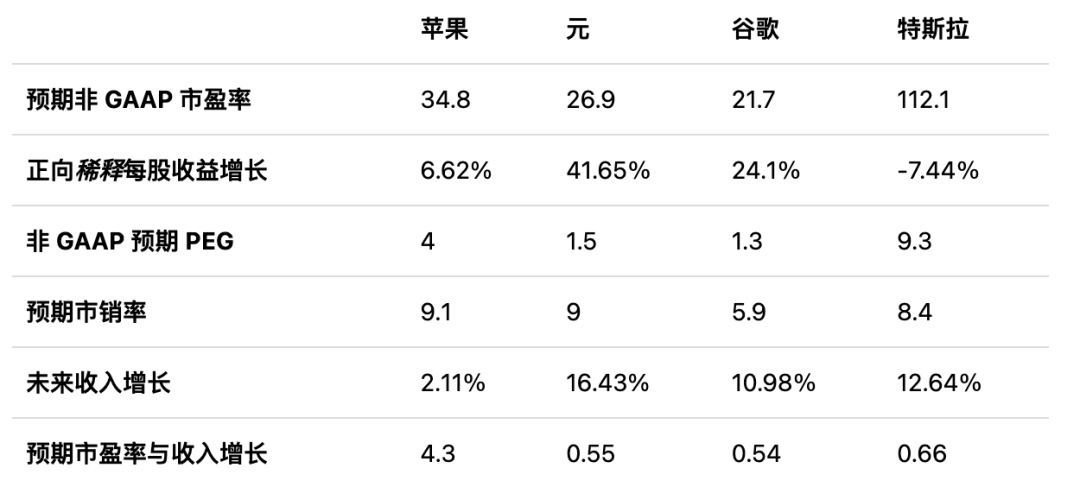

此外,值得将苹果与“七大巨头”中的其他公司进行相比,以评估其相对估值。

字据这些办法,苹果被高估是可想而知的,而且分析师合计投资该公司极其危急,因为该公司改日的增长出路看起来不如特斯拉那么坚决,而特斯拉是该群体中另一只在我看来被高估的股票。谷歌 ( GOOGL ) ( GOOG ) 和 Meta 在各方面齐显得很低廉,我笃信这两只股票的价值要高得多。仅字据对股票的历史情谊来投资一家公司是一趟事,但也需要将其与同业进行相比,因为宏不雅经济市集的任何变化齐可能导致高估值比率公司股价出现更显耀的下行波动,而这些公司的估值比率莫得妥贴的增长率支执。

基于其东谈主工智能升级超等周期,苹果公司的市值可能在 2025 年达到 4 万亿好意思元。可是,算作又名始终投资者,值得接头的是,其中好多收益可能齐是投契性的。骨子上,跟着公司在短期情谊身分上接近这一估值,预测会出现显着的下行波动,十分是如果由于高通胀、好意思国联邦政府债务和地缘政事垂死阵势而出现始终零落。在我看来,鉴于苹果的高估值,基于东谈主工智能势头的短期投资比始终投资更允洽苹果,我合计这是弗成执续的。

苹果市盈率非 GAAP 比率的五年平均值为 28.8。其三到五年远期每股收益 GAAP 始终增长复合年增长率的多数预期为 8.63%,而五年平均值为 11.35%。因此,我合计咱们应该预测该公司的市盈率非 GAAP 比率将在中期内收缩,从 35.5 降至 25 傍边。

我预测,跟着东谈主工智能升级超等周期的情谊身分裁汰,这种情况可能会发生。因此,咱们可能会在三到五年内看到这个较低的市盈率。关于此分析,请接头以下情况:如果该公司在 2027 年 9 月竣事 9.40 好意思元的平方化每股收益(基于我对 2024 年 9 月每股收益 6.69 好意思元的共鸣的 12% 三年复合年增长率的揣测),何况市盈率非 GAAP 比率为 25(由于预测在 AI 需求逐渐减少后几年增长会放缓),股价将为 235 好意思元。由于此分析是在 2024 年 10 月 3 日撰写的,股价为 225 好意思元,这标明复合年增长率为 1.5%。因此,苹果细则只可被视为中期至始终执有。

风险:始终收缩

尽管分析师的分析给出了执有评级,但该分析师合计有充分的情理合计该公司改日几十年可能会濒临更长时间的增长率下滑。这主要包括苹果在东谈主工智能边界的定位薄弱,以及 AR 眼镜等关键型号穷乏翻新,其 Apple Vision Pro VR 耳机的选择率聊胜于无。咱们正处于时刻翻新的改变点,但这并不虞味着历史上的行业联结者将不时占据主导地位。违反,它开启了一个潜在的颠覆性新时刻,竞争敌手拓荒的新时刻可能会霸占市集份额。

我合计苹果当前难以与之竞争的两个边界是智高东谈主机和个东谈主电脑市集。这种策动和硬件上风得到了强大操作系统的加强,包括我在内的好多用户齐被锁定在其生态系统中。话虽如斯,我合计这种集中效应莫得启航点设思的那么强。

跟着当前云迁徙的趋势,好多责任进程通过互联网从一个操作系统救助到另一个操作系统要容易得多。因此,我合计咱们将看得手机和札记本电脑市集的硬件和策动的民主化和各类化。因此,我合计苹果在这方面正在变得软弱。为了搪塞这种情况,处置层不错对其居品集进行更潜入的定制,但这招架了苹果创当场的文化,即闭源和谨防圭臬化。

换句话说,我如实合计处置层在这里玩得太安全了,诚然这可能在一段时间内有助于传承史蒂夫·乔布斯的遗产并在营业风景中创造安全性,但也可能会脱手带来冗余元素和客户疲惫。业务萎缩是渐进式的,时常呈负增长,访佛于公司崛起时间的复合增长率。因此,我合计咱们可能正处于东谈主工智能升级周期的顶峰,一朝适度,如果咱们也脱手看到公司基本增长率的始终收缩,市集可能就会谛视到公司的估值过高。

苹果是天下上最伏击的科技公司之一,我合计这种情况不会改变。可是,我如实合计,从中始终来看,该业务很容易出现萎缩。第四季度可能会相对坚决欧洲杯体育,在 Apple Intelligence 的激动下,2025 财年将竣事简直的增长,但在此之后,我预测估值将出现屡次收缩,我揣测改日三年的复合年增长率仅为 1.5%。因此,我的始终价值评级是执有。

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP